Target Date Fund(타깃 데이트 펀드)

TDF 투자자의 은퇴 시점을 목표 시점으로 생애 주기에 따라 펀드가 포트폴리오를 자동으로 조정하는 자산 배분 펀드

연금저축펀드, IRP > TDF로 운용

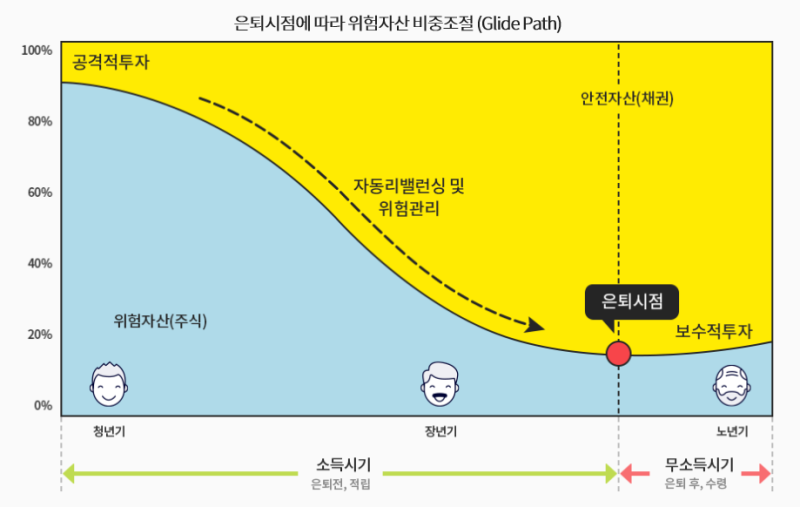

안전자산인 채권 비중과 주식 자산을 자산배분 해주면서 운용하는 펀드

투자자 나이 30대 주식70%/채권30%

투자자 나이 40대 주식60%/채권40%

투자자 나이 50대 주식50%/채권50%

TDF펀드

투자 지식과 시황분석이 어려운 일반투자자들을 위해 자산운용사가 은퇴시기에 따라 포트폴리오를 조정해주면서 운용해주는 펀드

TDF 펀드 장점

1. TDF는 목표로 하는 날짜에 맞춰 자산을 분산투자해 주는 상품으로 장기투자, 글로벌 자산분배 등 분산투자와 전략적 리밸런싱응 한다. "자동으로"

위험자산과 안전자산의 비율을 조정하여 수익률과 안정성을 동시에 충족시킬 수 있으나, 원금 보장이 안 될 수도 있다.

2. 미래에셋자산 배분 TDF2045, 삼성 한국형 TDF2025 등 뒤에 있는 숫자는 은퇴 목표시점을 의미한다.

국내 자산 운용사들은 2020부터 2050까지 5년 단위로 나눠 상품을 출시했으며, 목표시점에 따라 상품의 포트폴리오가 달라진다.

3. TDF는 전 세계 주식, 채권, 부동산 등에 골고루 나누어 투자되어, 투자 범위가 광범위하다.

은퇴가 가까워지면 이것들 중 안전 자산의 투자 비율을 높여 가입자가 최대한 손해가 적도록 운용한다.

4. TDF는 연말정산에서 세액공제를 받을 수 있다. IRP나 연금저축을 TDF로 운용하면 최대 16.5%의 세액공제 효과를 받을 수 있다.

TDF 단점

1. 원금 보장형 상품이 아니다. 채권 수익률이 안좋거나 향후 채권수익률이 마이너스가 예상되는 시기에는 TDF의 수익이 다소 부진할 수도 있다.

2. 중도 해지 시 해지 수수료가 발생하다. 매우 손해가 크므로 중도 해지가 불가능하다는 생각으로 가입

3. TDF 펀드는 대부분 재간접형태의 펀드이므로 수수료가 높다.

- 자동으로 운용하는 것보다 개인이 공부해서 직접 투자하는 것이 낫다고 생각하는 사람에게는 TDF가 꼭 좋은 것은 아니다.